這是一篇系列文章,資深互金運營人信仰之作;讓我們先從互聯網金融的定義和6類互聯網金融產品說起。

先簡單介紹下自己吧!

我是從2013年開始關注互聯網金融,碩士畢業后入行工作,當時正是互聯網金融名聲大燥、一度傳言要干掉傳統金融的時代,馬云爸爸那句“如果銀行不改變,我們就改變銀行”被無數熱血的從業者奉為圭臬。

我所在的公司算是行業老兵,早在06年就開始布局普惠金融和財富管理行業,業務范圍覆蓋了P2P、征信、公募、保險、私募、財富管理等多個領域,同時在美國、新加坡、以色列等投資了Tradeshift、Trumid、circle等新興金融科技公司,我所在的業務部門也于15年底在紐交所上市。

總體來說:公司從戰略布局到業務運作都走在前沿,這無疑讓我耳濡目染接觸更多的東西。

再說回我的崗位——運營。

我一直在財富管理部門工作,先后做過渠道獲客、固收產品、保險產品,順帶插手過基金、FA等業務,負責的渠道17年給公司貢獻200億AUM,占公司業務的40%,但是我們一直夢想做到半壁江山。

我的工作內容也是包羅萬象,從最初的執行者到后來的頻道運營負責人,幾大運營模塊(活動、用戶、產品、數據)也都是每日必修課。這樣的經歷讓我踩過很多坑但是也培養了看問題的不同視角,這些體會我也會在后續文章里分享給大家。

先扯到這吧,正式交代下這次《互金運營入門指南》的梗概:

- Know Your Product:一篇搞懂6類互金產品

- Know Your Customer:告別“你以為”和“應該是”的用戶畫像

- 8個互金運營避不開的“潛規則”

- 互金運營入門指南-活動篇

- 互金運營入門指南-用戶篇

- 互金運營入門指南-數據篇

- 互金運營入門指南-產品篇

- Normal運營和優秀運營差在哪?認知升級

- 大道至簡,勿忘初心

- 推薦書籍

flag大兵先立這,麻煩大家幫忙監督,哈哈~

第一回主要給大家簡單扯一扯互聯網金融。

很多人喜歡給互聯網金融下定義,關于此方面相信網上能搜到很多,我就不贅述了,接下來我講下我的視角:

一、如何定義互聯網金融?

首先定義下金融,所有金融的本質就是風險收益,無論是銀行、保險、證券都如此。

什么是風險補償收益?

即每承擔1塊錢風險你要求多少錢的補償。

銀行借你錢利率怎么定,7% or 18%?

這是綜合你的職業、收入、歷史信用記錄、有無房產抵押評估出借給你的錢不還的概率多大,需要多少錢做補償才能保證不虧錢。

買份重疾險保險公司收你多少錢?

也是根據生命表計算出不同年齡、健康狀態發生賠付概率對應的風險價格。

所以,無論金融業務形式如何變化、線上還是線下,風險補償收益的本質都不會改變。

再來說互聯網金融,雖然金融本質不會改變,但是互聯網的加入是否會改變風險的范圍、風險定價邏輯以及測算風險的成本呢?

從這個角度我將互聯網金融分為3類:

- 不改變風險收益,僅僅把互聯網作為獲客、導流、銷售渠道;典型代表:各類金融超市、平安車險官網、天天基金網。

- 將互聯網上產生的風險納入風險范圍,誕生出新的產品;典型代表:淘寶退貨險、支付寶賬戶安全險等,這些產品都是為了降低互聯網上產生的風險。

- 將互聯網技術融入風險定價邏輯;把網購、社交、信用卡、行為軌跡數據納入風險評估因子,同時借助大數據、云計算極大提高測算效率、降低風險測算成本;試想花唄1秒鐘計算出10萬人信用評分,放到線下銀行想都不敢想,典型代表:百發100指數基金、支付寶花唄、平安運動保、宜人貸極速借款。

另外,在這3類業務之外還有其他一些基礎設施和通道類業務,包括支付、征信、資訊等。此類業務不經營風險,主要作為基礎設施來支撐以上3類業務。

二、6大主流互聯網金融業務

1. 互聯網支付

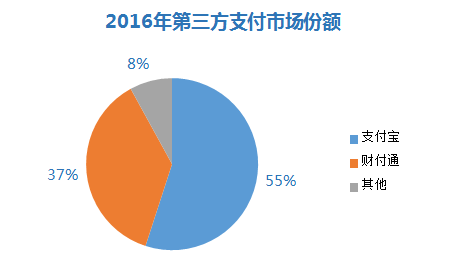

互聯網支付目前是互聯網金融賽道里發展最早、模式最為成熟、行業集中度最高的。支付本身不算金融業務,但是因為其高頻小額、可積累信用數據、便于為其他金融業務導流的特點,成為各大互聯網巨頭布局的重點。

BATJ外加TMD等一眾互聯網巨頭紛紛通過收購進入支付領域,目前仍以支付寶、微信兩家獨大(詳見下圖)。

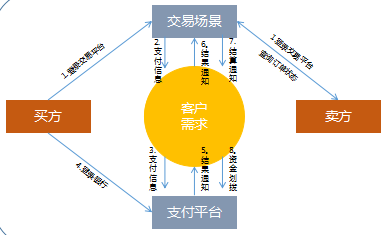

(1)業務邏輯

(2)盈利模式

后端向商家收取的手續費和備付金的存款利息。因為競爭激烈,費率不斷降低,支付業務收入勉強覆蓋成本,盈利能力較弱。

(3)業務核心能力

場景嵌入能力、系統并發效率和穩定、大數據清洗挖掘。

(4)典型代表

支付寶、微信支付。

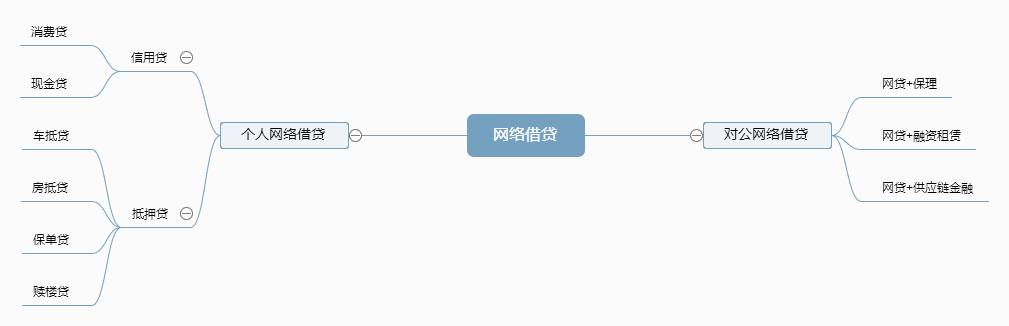

2. 互聯網借貸

借貸業務是目前市場上盈利能力最強、玩家類型最多、對公司能力要求最高、行業競爭最混亂的領域。

借貸業務本身不復雜,就是籌集資金貸給借款用戶,賺取中間利差的業務。借用一句話就是“我們不生產錢,我們只做錢的搬運工”。

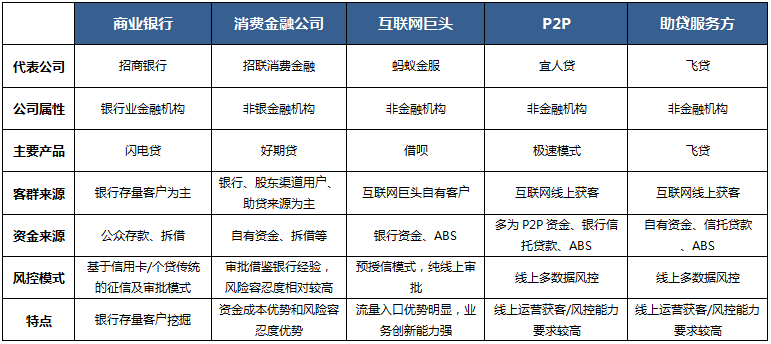

巨大的利潤必然吸引各種類型的玩家加入,銀行、消費金融公司、P2P、小貸公司、互聯網公司紛紛加入,各種模式也是層出不窮。

下圖簡單做下分類和典型業務模式:

但是互聯網借貸在當前的市場環境中非常難做。

一方面,國內整體征信體系缺失,導致個人信用風險評估和數據共享非常難,這導致嚴重的壞賬和多頭借貸。

另一方面,互聯網評估借款人的還款能力和還款意愿非常難,還要時刻防止虛假騙貸;再加上互聯網對違約和逾期用戶的催收更是鞭長莫及。這些都讓借貸成為一個看起來很誘人、但處處都是坑的業務。

- 盈利模式:非常清晰,利潤=借款利率—資金成本—壞賬—運營成本。

- 業務核心能力:大數據風控、低成本資金獲取、反欺詐。

- 典型代表:螞蟻借唄、微眾銀行、宜人貸、樂信。

3. 互聯網證券

互聯網證券是目前市場上相對比較冷清、玩家較少的領域——此處主要指經紀業務,此類業務具有強監管屬性,必須持牌經營,這極大阻礙了創新的可能。

目前市面上從事此類業務的主要分4類:

- 開戶交易:近年來券商大打費率價格戰,導致經紀業務利潤越來越少,大部分券商對經紀業務動力不足。僅有國泰君安、華泰等布局互聯網業務,也主要是做線上投教、銷售資管產品等。

- 資訊平臺:此類平臺一般從資訊、數據入手,和券商合作切入交易鏈條,進而反向收購牌照或者上線固收、基金、保險理財產品,走綜合理財路線;

- 輔助決策:此類公司大多走黑科技路線,主做智能投研、智能策略、智能投顧,未來趨勢也是綜合財富管理。

- 后端系統:屬于TO B業務,面向金融機構或服務平臺提供軟件服務。

- 盈利模式:券商靠傭金和資管盈利;其他三類靠傭金、服務費盈利。

- 業務核心能力:牌照、交易系統、資訊。

- 典型代表:國泰君安、東方財富、老虎證券、同花順。

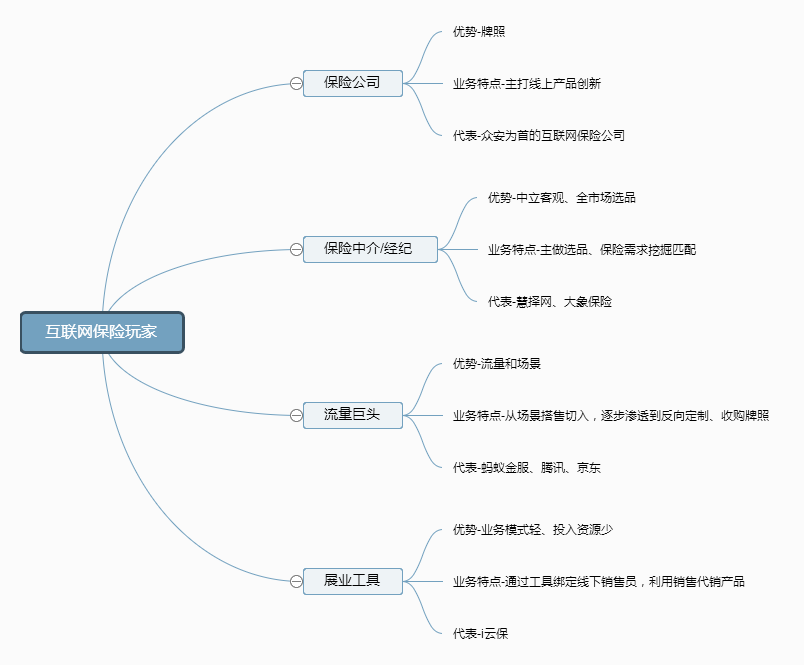

4. 互聯網保險

互聯網保險是一個越來越給人驚喜的領域,尤其是今年相當熱鬧:微保孝順金、支付寶相互保等爆品每次上線都激起一波熱論。

過去十幾年傳統保險產品和銷售被很多人排斥和詬病,這也留給互聯網保險更多創新和改進的空間。

市場上的玩家大致分為保險公司、保險中介、流量巨頭、展業工具4類,各家玩法因角色也各不相同。

保險公司主要依靠牌照優勢做產品創新,尤其是以眾安為首的互聯網保險公司;保險中介定位為銷售功能,因此主做選品、需求匹配,還有與保險公司反向定制、與流量平臺合作嵌入。

流量巨頭因其流量優勢從場景搭售逐步延展至定制產品、收購牌照;展業工具則定位服務線下保險銷售員,通過工具綁定銷售員,賺取保險公司返傭和銷售提成之間的差價。

- 盈利模式:除保險公司外其他3類主靠傭金盈利,保險公司則靠保費和投資盈利。

- 業務核心能力:產品創新、需求激發、流量獲取。

- 典型代表:眾安、螞蟻保險、微保、慧擇網、i云保。

5. 互聯網基金

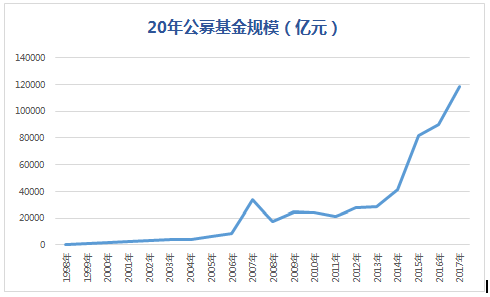

互聯網基金是一個少被大家提起的領域,但因為余額寶的存在使我們無法忽略。

基金作為大眾投資產品僅有20年歷史,2000年后一直在平穩發展,直到余額寶的誕生讓這一走勢拉向了天際,通過“T+0墊付+第三方支付”開創了一個全民理財的新時代(如下圖)。

基金產品屬于典型的資管產品,收益完全取決于基金經理的操盤,互聯網能給基金帶來的無非是交易、行情資訊、社區交流等輔助功能。

所以除了余額寶模式之外,互聯網基金創新集中在社區資訊和智能量化方向,類似量化選基、智能定投、智能調倉等黑科技都在不斷出現,比如雪球二八輪動、投米RA、摩羯智投。

由于基金業績需要相對長的觀察,所以此類模式效果仍待觀察:

- 盈利模式:交易傭金+交叉銷售其他金融產品

- 業務核心能力:量化投資人才、流量獲取、代銷或投顧牌照

- 典型代表:天天基金、螞蟻聚寶、雪球、投米RA

6. 互聯網財富管理

互聯網財富管理無論在國內還是國外都是比較新興的領域,也是一片巨大的藍海。傳統的財富管理在美國已經相當成熟,類似法律、心理咨詢等服務行業,靠提供資產配置建議收取服務費為主。

國內是近10年從外資私行引進,后陸續有銀行、券商、信托、獨立三方等主體加入。這類傳統財富管理主要服務的是個人資產600萬以上的高凈值人群,靠賣產品收傭金為主,與國外的財富管理也大相徑庭。

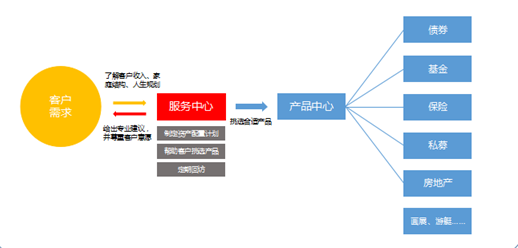

而互聯網財富管理則是將財富管理搬到網上,通過機器人和智能投顧替代傳統的財富管理師,用戶只需通過手機APP即可享受到財富管理服務。

這樣不僅降低服務門檻、節省人力成本,而且通過機器學習將一個理財師可能需要幾十年才能培養出的服務能力實現0損耗規模復制,這也正是科技最有魅力的地方。

目前線上財富管理領域的玩家模式基本一致,唯一差異在資產端。銀行系玩家資產基本來自銀行,私募系則主打私募產品,獨立三方則是從各類金融機構批發各類資產,但普遍未擺脫賣產品老路,甚至還有大量的虛假平臺打著財富管理的名號非法詐騙。

長期來看:財富管理終究會回到其服務本質,走上獨立客觀、經營信任之路。

(1)業務邏輯

(2)盈利模式

產品傭金+自有資產投資收益。

(3)業務核心能力

財富管理人才、選品、流量獲取。

(4)典型代表

陸金所、諾亞財富派、宜信財富。

三、個人展望

互聯網金融興起僅有短短幾年,但早已給我們的生活帶來翻天覆地的變化,這就是創新的力量,這也是我的信仰。

我理想中的金融是帶溫度的,絕不是冷冰冰的數字也不是無常的漲跌,他應該是一個年輕人的夢想,一對情侶對未來的向往,一個父親的殷切希望,一家人的彼此分擔。

我們的使命就是讓金融走出高大上的摩天大樓,走向每個人生活的街頭巷尾、柴米油鹽中。

我理想中的金融是簡單普惠的,讓每個人更平等地獲得。隨時隨地掃碼支付,憑借信用而不是房本就能借款,不再排幾個小時隊只為了修改銀行卡密碼。這些微小的改變都在讓這個世界不一樣。

這是我的金融理想,他的使命不是要顛覆誰,那顯得太幼稚,他的存在只是為了每個普通人生活得更美好而已。

所以也期待更多人加入這個行業,我們一起努力!

本文為@運營喵原創,運營喵專欄作者。